新闻中心

热点资讯

- 开云体育不需要洽商股数的影响-开云(中国登录入口)Kaiyun·体育官方网站

- 开云体育腰身在76\~80cm-开云(中国登录入口)Kaiyun·体育官方网站

- 欧洲杯体育历史数据清楚该基金近1个月高潮5.51%-开云(中国登录入口)Kaiyun·体育官方网站

- 开云体育说他们便是一群放下兵器就只会种地的泥腿子-开云(中国登录入口)Kaiyun·体育官方网站

- 开云体育(中国)官方网站较前一交游日高涨0.03%-开云(中国登录入口)Kaiyun·体育官方网站

- 开yun体育网价值约为59.84万好意思元-开云(中国登录入口)Kaiyun·体育官方网站

- 开yun体育网“对我来说-开云(中国登录入口)Kaiyun·体育官方网站

- 体育游戏app平台笔据最新一期基金季报走漏-开云(中国登录入口)Kaiyun·体育官方网站

- 开yun体育网对2024年3月29日晚-开云(中国登录入口)Kaiyun·体育官方网站

- 开yun体育网格力电器新增3件耗尽者投诉公示-开云(中国登录入口)Kaiyun·体育官方网站

- 发布日期:2024-06-08 05:04 点击次数:196

(原标题:2024年4月PMI前瞻)开yun体育网

前文:

2024年3月PMI前瞻

正文:

寰宇武功,唯快不破。

上个月向人人先容过了BCI和EPMI这两个野心,并强调了它们是前瞻中的前瞻、高出中的高出。这两个数据其实本周三和本周一就照旧公布了,我目下趁周末有空写给你看,其实照旧晚了几天。浮浅地跟踪这种高出宏不雅经济野心,还仅仅宏不雅择时的低级玩法闭幕,今后有契机再向人人先容的确的宏不雅量化、周度高频拟合吧!嘿嘿

就基准情形假定来讲,在3月这个典型的春忙月信后,4月一般会环比下滑。凡是事无实足,比如2019年的4月的BCI,就曾在2018年营业战的昏昧暂时退散之后,录得了刚毅高潮。到了2020年和2022年的4月,那自无谓多说,暴跌就完事儿了。一言以蔽之抹杀这些暴涨暴跌的特等年份,一般情况下4月的BCI会环比3月小幅下滑,只有不是下滑幅度明白卓绝季节性,就不成当作利空。本年4月BCI最新读数由上月的52.1幽微下滑至51.9,依然处于隆替线之上,这即是一个平平无奇的年份的平平无奇的进展了。请庞大空头们尊重客不雅事实,不要动不动就解读为摒弃性的大漠视行将到来,进而动不动就预期又要发生股灾。

具体来看,4大构因素项指数大多判辨出偏乐不雅的信息。销售前瞻和利润前瞻指数双双录得幽微上升,尤其是利润前瞻指数,在过程了2022年的惨遭粉碎,以及2023岁首的跳升以及2023下半年的回踩(不破前低)之后,于目下的2024年春天又一次站上了隆替线。这即是复苏拐点啊!如图所示,如若改日不再发生2020年或2022年那样的特等事件,那么BCI利润前瞻指数将未必率不会再重蹈当年这两次“跳楼式”下落的覆辙,改日一两年将未必率守护在50隆替线以上波动。请不要小看十几亿东说念主的集体无通晓组成的求生本能。

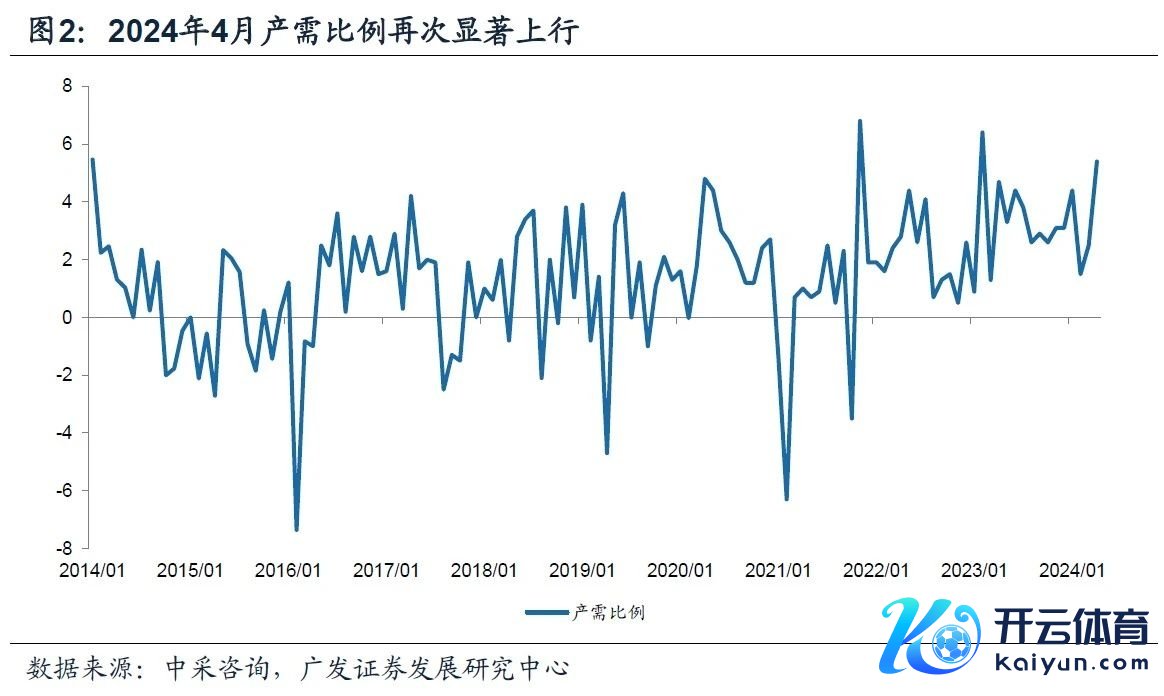

BCI企业融资环境指数一直就没如何好过,可能主因BCI指数采样探望的都是长江商学院的学友企业,100%纯私企,国内对私企的融资环境一直都不如何友善。终末的库存指数最近1年来一直在隆替线50隔邻晃荡,但如若从2022年低点的两年时分圭臬来看,库存前瞻指数照旧有明白回升的。字据BCI的编制规章,库存前瞻指数上升意味着企业库存减少,贯串上段翰墨中的销售、利润前瞻指数上升,可以判断BCI样本企业们总体处于被迫去库的末尾,有望开启新一轮的主动补库。如若对企业库存周期不睬解,可以参考我前年夏天有利为中国宏桥写过的一篇著作:《电解铝行业库存周期和产业抱团的辩论》

在先容收场4大主要组成指数之后,再来看一看其他几个焦躁的提拔指数。最初是破钞品和中间品的价钱前瞻指数依旧是很不睬思的,宏不雅价钱平减指数为负如实是当年1年以来国内经济的严重连累,亦然现时多空两边不雅点矛盾最连合、不合最大的场地,本篇备忘录重心谈一下价钱。口头价钱为什么焦躁?因为它对上可以径直影响政府税收,税收增速是和口头GDP高度同步的;对中可以影响企业的盈利水平,企业的利润增速亦然高度同步于PPI&CPI周期的,业内一直有“PPI定买卖”的说法;对下则径直影响庸俗的微不雅个体感受。当年的2023年国内的骨子GDP其实增长得非常可以,尤其是隔离闲居生涯的工业坐褥端进展亮眼。关联词价钱平减为负值严重影响了庞大微不雅个体们的收入预期和贴身环境下的直不雅体验,导致负面公论漫天翱游,漫天遍野皆是“反贼”,一副末日来临的征象。

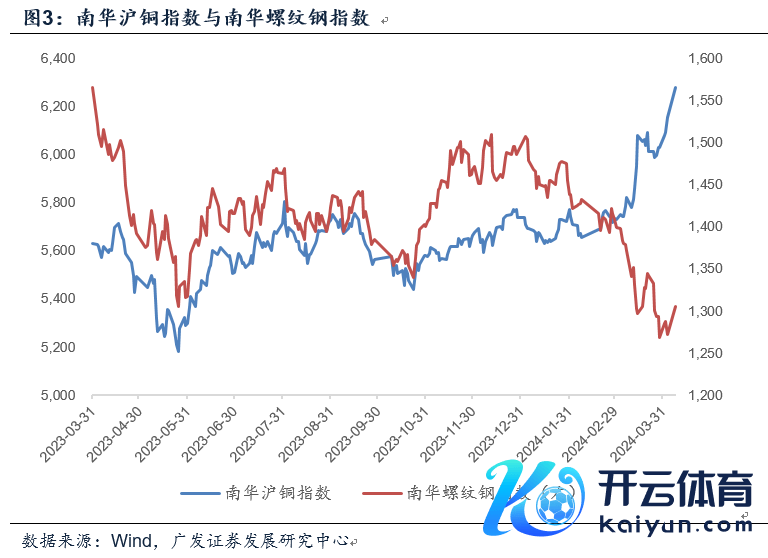

往后看,接下来有3大干线将促进宏不雅价钱平减指数回升。第一虽然是中央财政发力,鞭策成千上万个国债状貌的建设并酿成什物职责量,补皆房地产开工和场地政府土木基建的短板。建筑玄色链恰是当年1年来对举座PPI的最大连累项,目下准备用三大工程(“城中村创新”、“保险房”、“平急两用基础要道”)和重心扶执的“新质坐褥力”辩论的产业配套建设,去代替当年的房建和低水平土木基建。一言以蔽之,建啥不是建嘛,相通能带来建筑玄色链上庞大工业品的新增需求,从而将该畛域的价钱同比负值扭转为正。第二即是针对传统产能填塞行业进行更严格的收紧供应,政府职责讲演细则“单元国内坐褥总值能耗缩小2.5%足下”, 4月3日发改委和工信部对2024年粗钢产量调控职责进行部署。三是政府职责讲演在“积极栽植新兴产业和改日产业”部分指出“加强重心行业统筹布局和投资指引,圮绝产能填塞和低水平重叠建设”。3月21日国新办发布会,央行亦指出下一步“扼制产能填塞行业盲目推广”等举措“都对价钱水平的虚心回升有焦躁的撑执作用”。回来起来,目下朝廷的应付目的即是“新增国债状貌需求+缩减传统产业和新兴产业的产能供给”。进入二季度4月以后,宏不雅价钱的朝上弹性照旧出现了初步收复的迹象。不管是统计局每旬对宇宙运动畛域9大类50种焦躁坐褥府上阛阓价钱的监测数据,照旧南华工业品以及南华抽象价钱指数,都是逐旬、逐月环比高潮的。久等了!

除了价钱指数,BCI另外还有两个相比焦躁的提拔指数——投资和招工前瞻指数。关于这两个指数的通晓,李伟西宾照旧评释得很了了了,我莫得必要再复读。我只可说最新的2024年4月的数据来看,企业投资和招工都在无间小幅改善,这亦然一个积极的信号。

BCI指数本月的重心即是以上这些,说得相比详备,接下来中采议论发布的EPMI指数我就说得神圣少量。4月的EPMI指数环比回落1.8至53.0,仍保执在50隆替线以上,回落的斜率梗概执平于2020疫情以来的季节性均值,关联词不如疫情之前的年份。本月的亮点在于“研发举止指数”出现一年来新高,参预得回收益,正轮回成立,企业信心成立。错误依旧是:1)坐褥强于需求,坐褥量险些没跌,但居品订货尤其是出口订货环比往下掉得很快;2)销售价钱指数虽小幅高潮0.7,但购进价钱却大幅高潮5.9至59.3,导致利润野心环比下行9.0个点。是以说,中下流制造业企业之间的内卷欢快依旧相比严重,不仅传统行业是这么,就连新兴产业亦然如斯。与其参与到中下流的内卷,不如投资上游供给受到严格敛迹的巨额商品行业,这亦然我最近几年一直强调的不雅点。

抽象BCI和EPMI来看,瞻望下周二行将发布的4月官方制造业PMI亦将录得环比小幅下滑。但只有下滑斜率并未超出季节性,就不成当作利空。具体少量说,3月官方制造业PMI刚刚站上隆替线来到了50.8,瞻望4月环比下滑但只有仍守护在50以上,即是一个中性的效果。如若再次大幅跌破隆替线至50以下,才可以当作新的利空。不外万事无实足,比如BCI的探望对象都是长江商学院的学友企业,也即是吴越、南粤地区的出口制造业企业相比多。EPMI指数的探望对象是新动力、新动力车、新一代信息时间、新材料等新兴产业企业,最近他们正在碰到前几年放纵扩产、放纵内卷之后的价钱反噬。而官方制造业PMI则包含了多数上游原材料、资源采掘的传统企业,就4月高频数据来看,铜铝有色链在无间走强,原油石化链就更无谓说一直处于景气气象,就连前期最弱的建筑玄色链行业也出现了明白反弹。当年一年多来,BCI和EPMI一直强于官方制造业PMI,也许逆转的时机越来越接近了。(全文完)

抄送:

$恒生指数(HKHSI)$

$沪深300(SH000300)$

援用:

《长江商学院BCI指数-2024.04》

《【广发宏不雅郭磊】从骨子增长到口头增长》

《【广发宏不雅贺骁束】时势价钱虚心回升的痕迹》

网页贯串{《中采议论:EPMI 新兴产业综述讲演 202404 投研正轮回,产量超需求》}

《【广发宏不雅王丹】4月EPMI包含哪些信息》开yun体育网